【退休策劃】理財是咁的 |陳家駒

2020-07-22

在整個人生的財務策劃藍圖裹,退休策劃往往是最被人忽視的,為何會這樣說呢?因為在人生上面,我們有太多事情要處理,就好像一個後生仔大學畢業之後,進入社會工作,到時候會有很多人生大計,例如:結婚、買樓、生小朋友,差不多把所有金錢都放在家庭上。

到小朋友慢慢長大後,需要入學校讀書,此時又會忙於找尋心議的學校、選擇屬於校網地區居住、參加課外興趣班、安排補習老師等。好多家長都會把心機、時間完全集中在小朋友身上,但大家都忽略在這個時候,我們應為自己的退休計劃作出準備了。

在我們的人生旅途上,當小朋友到小學階段,一般家長已經四十歲,甚至是四十多歲。那個時候,正正就是最好開始的時間。在香港一般我們的退休年齡是在65歲,這個因素是不會改變的,但何時開始準備,我們就可以決定。

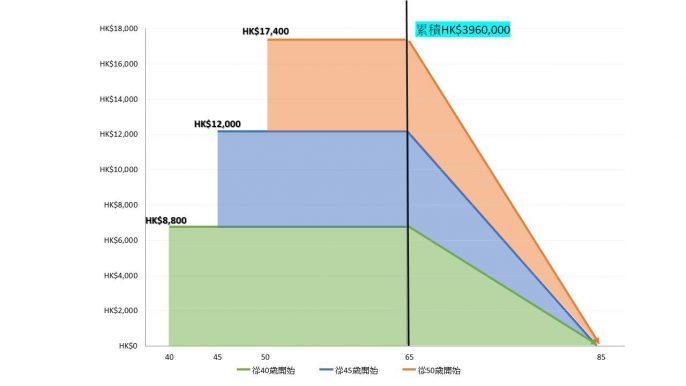

舉一個例子,假設你打算退休後,65歲開始每月可用2萬元作為退休後的生活費,直至到85歲。那麼我們65歲時,究竟需要預留多少錢在銀行先可以達成呢?

答案是你只需要預備396萬就可以達成!這時你可能會問,如果我現在45歲,一個月又需要儲蓄多少錢,到65歲時,才可以擁有396萬呢?答案是,如果我們45歲時才開始儲蓄,假設投資回報係3%,你一個月大概儲蓄$12,000,直至到65歲,就可以達成。

可是我想提醒你,同樣是3%投資回報,如果我們可以提早5年,在40歲開始的話,每月只係需要儲蓄$8,800就可以達成,大大節省每月儲蓄成本。這個例子可以清晰地告訴我們及早開始的重要性。相反,如果我們沒有及早安排退休策劃,去到50歲時,才慢慢醒覺我們距離退休時間已經不遠了。那時距離退休年齡只剩下15年時間,如果按上述例子來計算65歲需要的396萬,每月儲蓄成本就需要大幅提升致$17,400。

所以我們一般人準備退休計劃都是愈早開始愈好,一來可以減低每月儲蓄額,另一方面擁有越多投資時間,亦可以做到減底投資風險的效果,一舉兩得。

下次我們會繼續探討一下,應該如何計算退休金額 (包括扣除MPF價值、通悵和回報率)。

作者:陳家駒